目次

借金が返せなくなる要因

借金が返せなくなる背景にはさまざまな事情がありますが、病気がきっかけになるケースは珍しくありません。

特に、次のような事情が重なると返済は一気に苦しくなります。

まず多いのが、収入の減少です。

病気やけがで仕事を休まざるを得なくなると、給与が減ったり、場合によっては退職を余儀なくされたりすることがあります。

会社員であれば傷病手当金を受け取れる場合もありますが、これまでの収入を十分に補えるとは限りません。

自営業やフリーランスの方は、休業による影響がより大きく出ることもあります。

次に、医療費や生活費の増加も大きな要因です。

入院費、手術費、通院費、薬代などがかさむと、家計に大きな負担が生じます。

さらに、働けない期間が長引けば、家賃や住宅ローン、光熱費、食費など日々の生活費も重くのしかかります。

その結果、クレジットカードのキャッシングや消費者金融からの借入れに頼ってしまうことがあります。

また、もともとの借入れがあったところに病気が重なるケースもあります。

たとえば、住宅ローン、自動車ローン、教育費、カード利用代金などを返済していたところに病気による収入減が生じると、これまで回っていた家計が一気に崩れてしまいます。

このように、病気は単に医療費が増えるだけでなく、収入減と支出増の両方を同時に引き起こしやすいため、借金問題につながりやすいのです。

病気で借金が返せない場合、返済義務はある?

病気で収入が減ってしまったとしても、原則として借金の返済義務そのものがなくなるわけではありません。

借入れをした以上、契約に基づいて返済義務を負うのが基本です。

そのため、「病気になったから自動的に返済しなくてよい」ということにはなりません。

もっとも、返済義務があるからといって、無理をしてまで払い続けなければならないわけでもありません。

返済が困難な状態に陥った場合には、法律上の制度を利用して負担を軽くしたり、場合によっては支払義務の免除を受けたりできる可能性があります。

たとえば、将来利息をカットして返済計画を立て直す任意整理、借金を大幅に圧縮して分割返済を行う個人再生、返済が極めて困難な場合に借金の支払義務の免除を目指す自己破産などがあります。

つまり、病気になったとしても返済義務自体は残るのが原則ですが、返済が難しい方を救済するための仕組みがあるため、一人で抱え込まず適切な手段を検討することが重要です。

病気で借金を返せない時に起こること

病気で返済が難しくなったとしても、そのまま何もしないで放置してしまうのは危険です。

返済を滞納すると、次のような問題が生じるおそれがあります。

まず、督促や催促の連絡が来るようになります。

貸金業者やカード会社から電話や郵便で支払いを求められ、精神的な負担が大きくなることがあります。

療養中の方にとっては、こうした連絡自体が大きなストレスになりかねません。

次に、遅延損害金が発生することがあります。

返済期日を過ぎると、通常の利息とは別に遅延損害金が加算され、借金総額がさらに増えてしまうことがあります。

さらに、滞納が続くと信用情報に事故情報が登録される可能性があります。

いわゆるブラックリストの状態になり、新たな借入れやクレジットカードの作成、ローン契約などが難しくなることがあります。

その後も支払いがなされない場合、一括請求を受けたり、訴訟や差押えに進んだりすることもあります。

預貯金や給与などが差し押さえられると、生活や治療の継続にも支障が出るおそれがあります。

このように、返済不能の状態を放置すると状況は改善するどころか悪化していくことが多いため、早い段階で対策を取ることが重要です。

病気で借金を返せない際の対処法

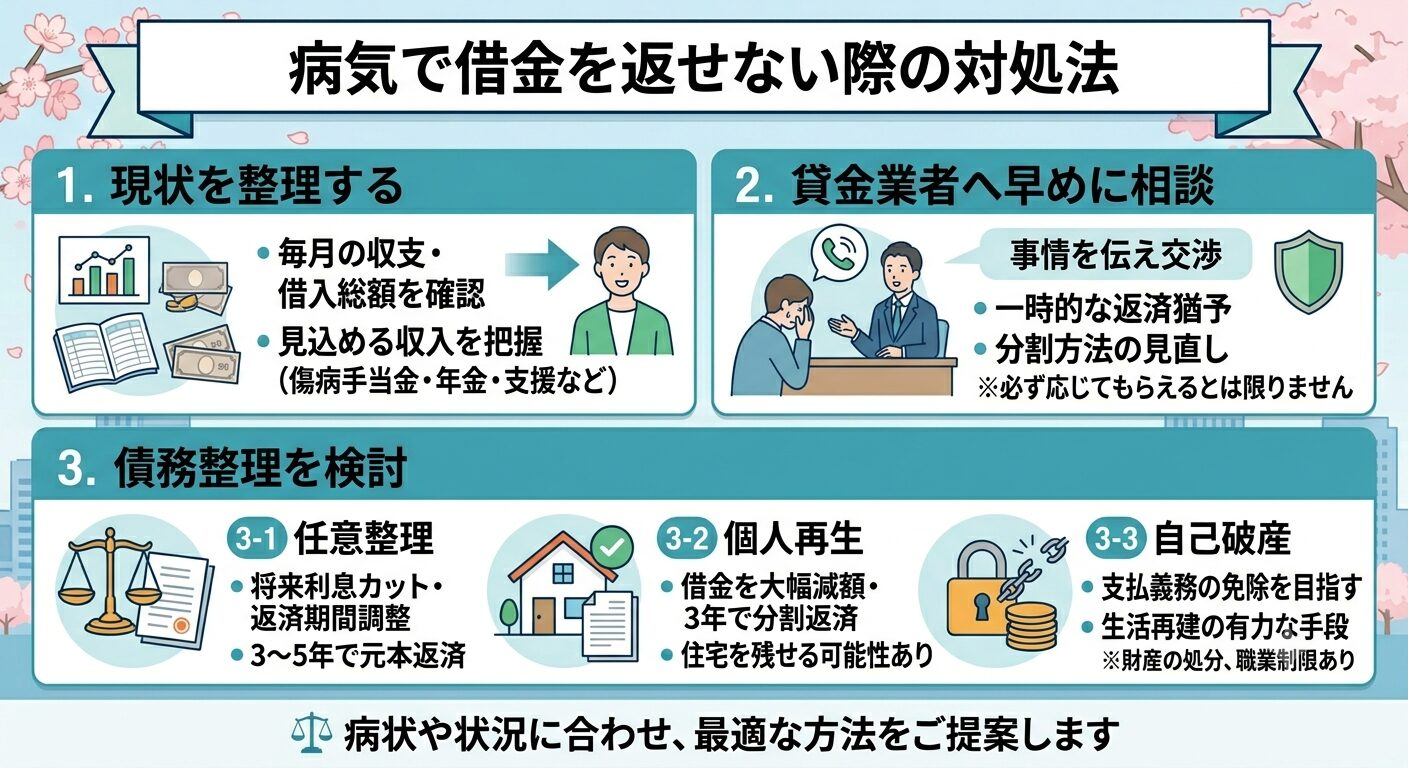

病気を理由に借金の返済が難しくなった場合は、まず現状を整理し、無理のない解決方法を検討することが大切です。

1. 家計と借金の状況を整理する

最初に、毎月の収入、支出、借入先、借入額、返済額を確認しましょう。

傷病手当金、障害年金、保険金、家族からの支援など、今後見込める収入も含めて把握することが大切です。

現状を整理することで、返済の継続が可能か、債務整理が必要かの見通しを立てやすくなります。

2. 貸金業者に早めに相談する

返済が難しいと分かった段階で、債権者に事情を伝えることも一つの方法です。

一時的な返済猶予や分割方法の見直しに応じてもらえる場合もあります。

ただし、必ずしも希望どおりになるとは限らず、根本的な解決にならないこともあります。

3. 債務整理を検討する

返済の見通しが立たない場合には、債務整理を検討すべきです。

任意整理は、裁判所を通さずに債権者と交渉し、将来利息のカットや返済期間の調整を目指す手続きです。

元本を3年から5年程度で返済できる見込みがある方に向いています。

個人再生は、裁判所を通じて借金を大幅に減額し、原則3年程度で分割返済していく手続きです。

住宅ローン特則を利用すれば、住宅を残せる可能性がある点も特徴です。一定の継続収入が見込める場合に利用しやすい手続きといえます。

自己破産は、返済が極めて困難な場合に、裁判所に申立てをして借金の支払義務の免除を目指す手続きです。

財産の処分が必要になる場合や、一定の職業制限が一時的に生じる場合はありますが、生活再建のための有力な手段となります。

病気の程度、就労の見込み、家族構成、保有財産などによって適切な方法は異なるため、専門家に相談しながら選ぶことが重要です。

病気による借金を弁護士に相談するメリット

病気による借金問題は、体調面の不安と生活の不安が重なるため、ご本人だけで対応するのは大きな負担です。

そこで、弁護士に相談することには大きなメリットがあります。

まず、状況に合った解決方法を提案してもらえることです。

任意整理・個人再生・自己破産のどれが適しているかは、借金額や収入状況、資産の有無などによって異なります。

弁護士に相談すれば、事情を踏まえた現実的な方法を検討できます。

また、弁護士が受任すると、債権者からの督促が止まるのが通常です。

返済の催促に追われている方にとって、精神的な負担が軽くなることは大きな意味があります。

療養に専念しやすくなる点も重要です。

さらに、手続きの進行を任せられることもメリットです。

債務整理には資料の収集や書類作成、債権者との交渉、裁判所への対応など、専門的で煩雑な作業が伴います。

体調が優れない中でこれらを一人で行うのは大変ですが、弁護士に依頼すれば負担を大きく軽減できます。

そして、借金問題は早めに相談するほど、選択肢が広がりやすくなります。

延滞が長引く前であれば、より柔軟な解決が可能になることもあります。

お気軽に弁護士にご相談を

病気をきっかけに借金が返せなくなってしまうことは、決して珍しいことではありません。

「迷惑をかけてしまう」「相談するほどではない」と一人で抱え込んでしまう方もいらっしゃいますが、放置すると督促や遅延損害金、差押えなどにより、状況がさらに厳しくなるおそれがあります。

もっとも、借金問題には法的な解決方法があります。

任意整理、個人再生、自己破産など、それぞれの事情に応じた手続を選ぶことで、生活の立て直しを図ることが可能です。

病気で今後の収入に不安がある方、返済を続けるのが難しいと感じている方は、なるべく早めに弁護士へご相談ください。

早期に相談することで、無理のない解決策を見つけやすくなります。借金と体調の不安を一人で抱え込まず、まずはお気軽にご相談いただくことをおすすめします。