目次

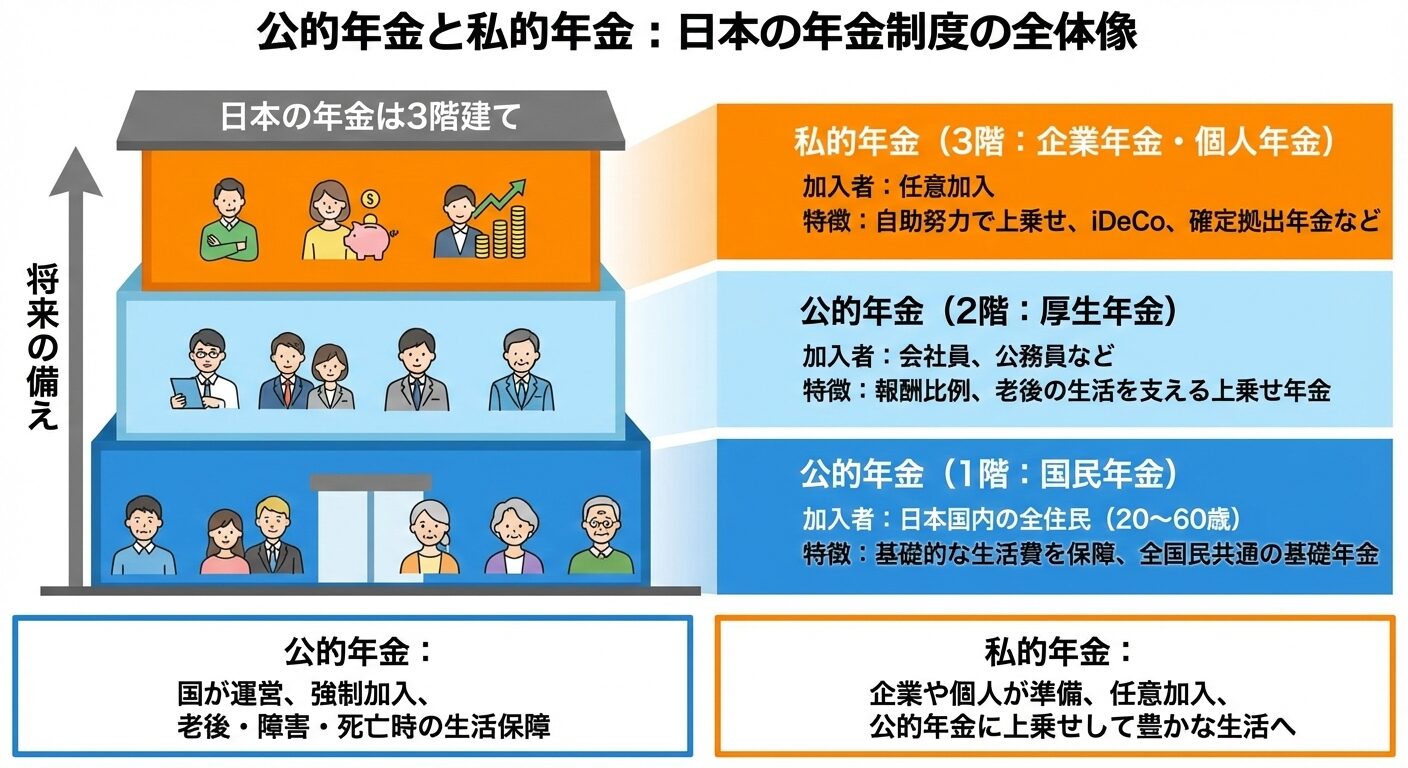

年金の種類

年金と一口に言っても、様々な種類があります。大きく「公的年金」と「私的年金」に分けられます。

公的年金

公的年金とは、国が運営する年金制度です。

公的年金は「国民年金」と「厚生年金」の2階建ての構造です。

- 国民年金:すべての国民が加入する年金

- 厚生年金:会社員や公務員が加入する年金

自営業者や学生、無職の方は国民年金のみに加入し、支払いは自ら行います。

会社員や公務員は国民年金と厚生年金に加入しており、給与からまとめて天引きされます。

国民年金や厚生年金は「老齢年金」(老齢基礎年金・老齢厚生年金)として、基本的に65歳から受け取りが可能です。年金というと、この「老齢年金」をイメージする方が多いでしょう。

老齢年金の他にも、「障害年金」や「遺族年金」が存在します。

- 障害年金(障害基礎年金・障害厚生年金):一定の障害状態になると受け取れる年金

- 遺族年金(遺族基礎年金・遺族厚生年金):一家の柱を失った遺族が受け取れる年金

公的年金については、国民に加入義務や保険料納付義務がある一方で、自己破産の際には受給権が手厚く保護されます。

私的年金

私的年金は、公的年金の上乗せとして受け取れる年金制度です。民間で運営されており、加入するかは任意です。

私的年金には、大きく分けて「企業年金」と「個人年金」があります。

企業年金は、企業が従業員のために加入する年金です。通常は、従業員の退職後に支給されます。

個人年金とは、個人で加入する年金です。一般的には個人年金保険を指します。個人が生命保険会社と契約し、契約条件に基づいて保険料納付や年金給付が行われます。

個人破産をした場合年金を支払う必要はある?

自己破産を検討している場合には、公的年金(国民年金)の保険料を支払えない状態であるケースも多いでしょう。自己破産しても、滞納した年金保険料を支払う必要はあるのでしょうか?

支払う必要がある

結論から言うと、自己破産をしたとしても、公的年金の保険料は支払わなければなりません。「非免責債権」に該当するためです。

自己破産して免責が認められると、原則として債務の支払いを免除されます。もっとも、一部の債権は、免責の効果が及ばない「非免責債権」とされ、支払い義務が免除されません。年金保険料は、各種税金や健康保険料と同様に非免責債権に該当し、破産後も支払い義務が残ります。

年金以外の非免責債権の例としては、以下が挙げられます。

- 税金(所得税・住民税・固定資産税など)

- 国民健康保険料

- 悪意で加えた不法行為による損害賠償

- 故意または重過失により加えた、人の生命・身体を害する不法行為に基づく損害賠償

- 婚姻費用、養育費

- 刑罰としての罰金等

これらの支払い義務は、破産しても消えません。

払えない場合の対処法

年金保険料を支払わないと、将来年金を受け取れない・受給額が減るほか、財産を差し押さえられる可能性があります。

払えない場合には、国民年金保険料の免除・納付猶予制度を利用しましょう。前年所得によって、免除・一部免除や納付猶予が認められる可能性があります。

なお、厚生年金に加入している場合には、給与から天引きされるため、滞納は通常生じません。

自己破産しても年金は受け取れる?

では、現在受け取っている年金は、自己破産した場合にはどうなるのでしょうか?

公的年金なら受け取れる

公的年金は、自己破産しても受給できます。公的年金の受給権は、生活に必要な財産として「差押え禁止財産」とされているためです。

したがって、65歳以上が受け取れる老齢年金だけでなく、障害年金や遺族年金についても、自己破産後に変わらず受け取れます。

自己破産しても手元に残る財産としては、他に以下が挙げられます。

- 99万円までの現金

- 20万円程度までの財産(預貯金、保険の解約返戻金、自動車など)

- 生活に欠かせない衣服・家具・家電など

- 生活保護受給権

- 破産開始決定後に得た財産(給与など)

公的年金のほか、これらの財産は自己破産後も失わずに済むのでご安心ください。

私的年金は個人年金のみ差し押さえされる

私的年金のうち、企業年金は、公的年金と同様、自己破産後も受給権は失われません。iDeCo(個人型の確定拠出年金)も差押えが禁止されており、自己破産しても受け取れます。

個人年金(個人年金保険)は、生命保険と同様に扱われ、一般的に解約返戻金が20万円を超える場合は解約する必要があります。したがって、自己破産すると個人年金は受給できません。

既に受け取った年金は差押えの対象になり得る

公的年金や企業年金の受給権は自己破産後も残るものの、既に受け取った年金は差し押さえられる可能性があります。口座に振り込まれた時点で預金、引き出した後は現金として扱われてしまうためです。

したがって、預金であれば20万円、現金であれば99万円を超える部分については、受け取った年金を手放さなければなりません。今後の年金受給権は失わないものの、受け取って預金・現金扱いになれば処分され得るということです。

受取口座が凍結されないように注意が必要

年金受給権は破産しても失われませんが、年金の受取口座が凍結されるケースはあります。

すなわち、借り入れをしている銀行の口座を受取口座にしているときは、自己破産に際して口座が凍結され、一時的に年金を引き出せなくなります。銀行から直接借り入れをしていなくとも、系列会社から借り入れをしていると口座凍結の可能性があるので注意が必要です。

口座が凍結されると、生活費が引き出せなくなってしまいます。該当する場合には、事前に年金の受取口座を変更しておくようにしましょう。

自己破産と年金に関するよくある質問

自己破産と年金に関係する、よくある質問をまとめました。

自己破産をしても生活保護は受けることができる?

自己破産をしても、収入や資産等の要件さえ満たしていれば生活保護を受け取れます。また、現在生活保護を受けている状態でも自己破産は可能です。

家族が自己破産した場合に年金はどうなる?

自己破産しても、家族の年金には影響はありません。公的年金はもちろん、家族が加入している個人年金も解約は不要です。

個人破産をする際は弁護士に相談を

ここまで、自己破産時の年金について、支払い義務は残るか、差押えの対象になるかなどを解説してきました。

現在年金保険料を納付している方については、自己破産しても支払い義務はなくなりません。滞納分は、破産後も支払う必要があります。

他方で、公的年金や企業年金を受給中の場合には、自己破産しても受給権は消滅しません。ただし、個人年金(個人年金保険)は解約させられるおそれがあります。

支払いを免除される債務や、手元に残せる財産を正確に知るには、弁護士への相談がオススメです。

自己破産を検討している方は、弁護士法人山本総合法律事務所までご相談ください。

当事務所は、群馬県内でも規模が大きい弁護士事務所のひとつです。これまで、群馬・高崎に密着して、地域の皆様から債務整理に関する数多くの相談を受け、解決に導いてまいりました。不安を解消するために、最適な解決策をご提案したうえで、手続きを徹底的にサポートいたします。

借金にお悩みの方は、まずはお気軽にお問い合わせください。