目次

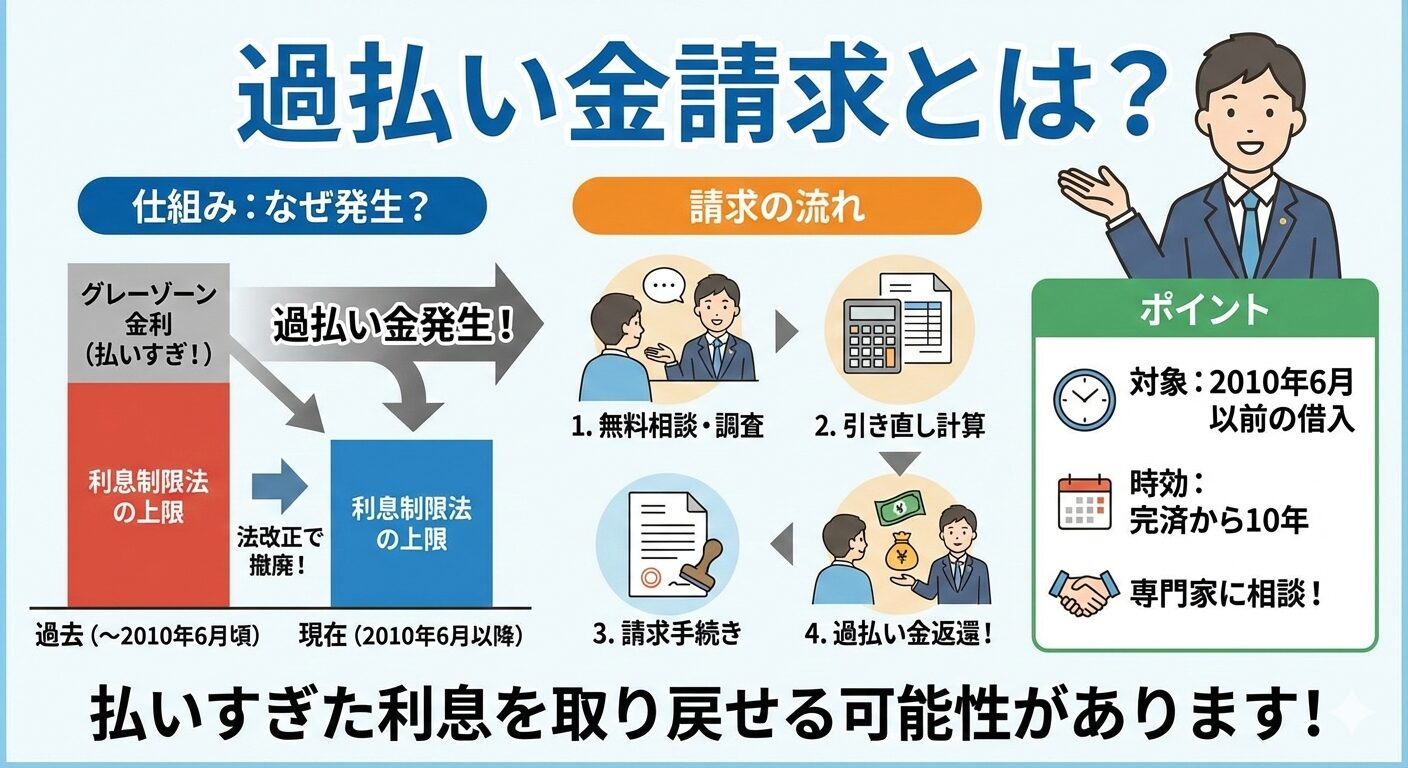

過払い金とは

まずは、「過払い金」の基本について押さえておきましょう。

法律の上限を超えて支払った利息が「過払い金」

過払い金とは、利息制限法で定められた上限金利を超えて支払っていた利息などの「払い過ぎたお金」のことです。

利息制限法の上限金利(元本額に応じて15〜20%)を超える高い金利で長期間取引していた場合、返済したお金の一部が「本来払う必要のなかったお金」とされ、貸金業者に対して返還を求めることができます。

かつては「グレーゾーン金利」と呼ばれ、利息制限法の上限を超えていたにも関わらず、出資法の上限(29.2%)以内という金利での貸付が広く行われていました。

この時期に借入れをし、長い期間返済を続けていた場合は、現在も過払い金を請求できる可能性があります。

完済後10年が1つの目安になる時効の問題

ただし、過払い金には「時効」があり、一定期間が経つと請求できなくなります。

- 令和2年(2020年)3月31日までに取引が終了したケースでは、原則として「取引が終わった日(完済日など)から10年」で時効が成立する

- 令和2年4月1日以降に終了した取引では、「取引終了から10年」または「請求できると知った時から5年」の、どちらか早いほうで時効が成立する

とされており、「昔の借金だからもう無理だろう」と決めつけてしまうと、本来取り戻せたはずのお金を逃してしまうおそれがあります。

返済中でも過払い金は請求できる

過払い金は、「完済しないと請求できない」と思っている方もいますが、実際には返済中でも請求可能です。

取引履歴を引き直し計算した結果、すでに元本を払い終わっていると判断されれば、残っている借金と過払い金を相殺し、さらに余った分を過払い金として請求できます。

まだ返済が続いている、完済前だからと放置するのではなく、早めに弁護士に取引履歴を確認してもらうことが重要です。

相手の企業が破産したら過払い金請求はできなくなるのか

次に本題である、「貸金業者など相手の企業が破産した場合に、過払い金請求はできなくなるのか」について見ていきましょう。

通常の意味での「過払い金請求」は難しい

貸金業者が通常どおり営業しているうちは、過払い金請求として内容証明郵便を送るなどし、交渉や訴訟を通じて返還を求めることができます。

しかし、相手の企業が破産してしまうと、状況が大きく変わります。

裁判所で破産手続開始決定が出て破産手続に入ると、その会社に対する個別の請求・訴訟は原則できなくなり、他の債権者と一緒に破産手続きの中で扱われます。

このため、相手企業が破産した後は、通常の意味での「過払い金請求」はできなくなってしまうのです。

「破産債権」として配当を受けられる可能性はある

もっとも、「破産したから一円も戻らない」わけではありません。

企業が破産・民事再生などの法的整理を行う場合、破産管財人などがその企業の財産を整理し、債権者に対して配当を行います。

このとき、過払い金請求権も他の売掛金などと同じ「債権」の一つとして扱われるため、破産管財人に対して「自分は過払い金債権を有している」と届け出ることで、配当を受けられる可能性があります。

ただし、配当を受けられたとしても、配当率は数%程度にとどまることが多く、もともとの過払い金全額が戻ることはまず期待できないでしょう。

「破産する前に動くこと」が結果を大きく左右する

過払い金請求は、相手の企業がまだ営業を続けているうちに手続きを行ったほうが、回収できる金額も多くなるケースがほとんどです。破産されてしまうと、他の債権者と一緒に配当を待つ立場となり、結果として「ほとんど戻らない」ケースも少なくありません。

「いつかやろう」と先延ばしにしているうちに、相手業者が倒産してしまうことも実際に起きています。借入先の経営状況は外からは分かりづらいため、「もしかしたら」と思った段階で早めに弁護士に相談することを心がけてください。

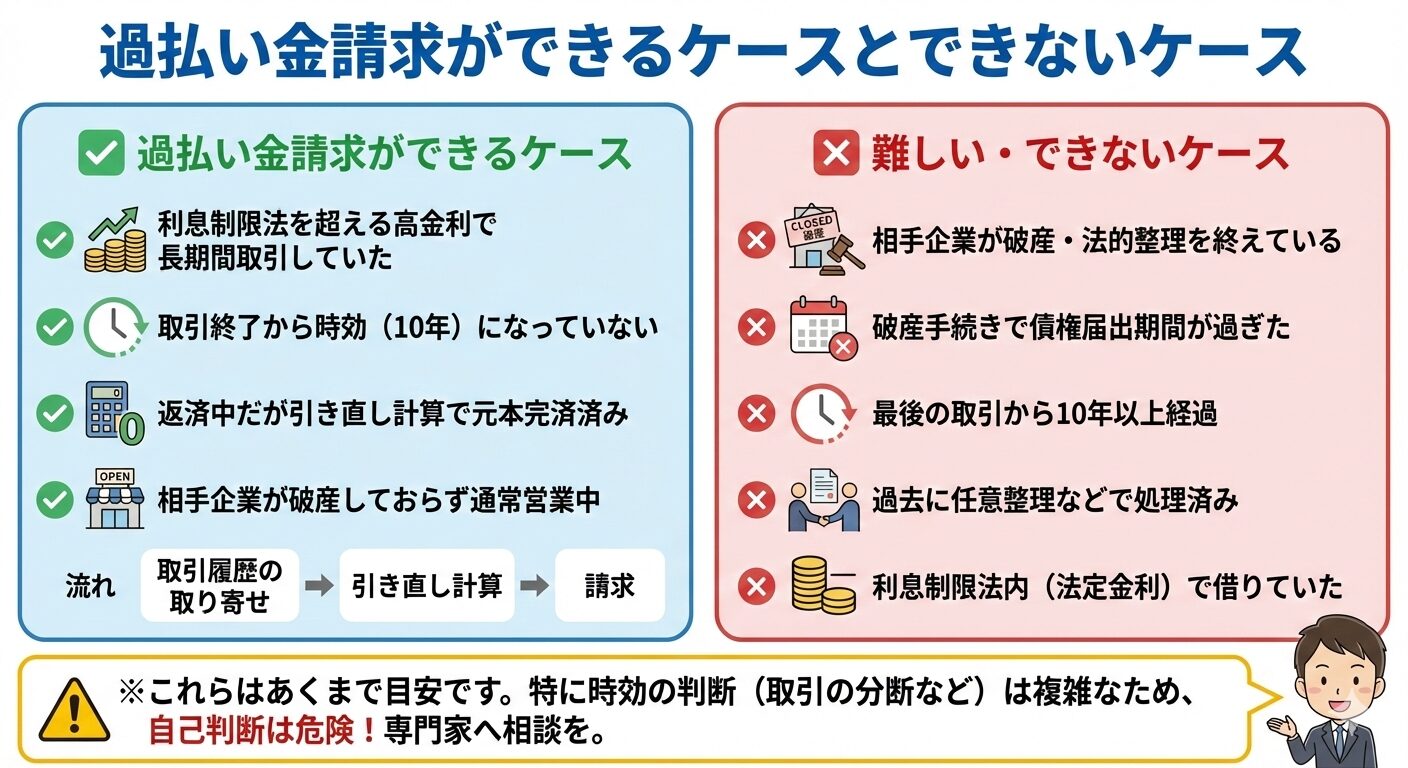

過払い金請求ができるケースとできないケース

ここでは、相手の企業が破産した場合も含め、「過払い金請求ができるケース」と「難しい・できないケース」を整理します。

過払い金請求ができるケース

一般的に、次のような場合は過払い金請求をできる可能性があります。

- 利息制限法を超える高金利で長期間の取引を行っていた

- 取引がすでに終了しているがまだ時効になっていない

- 借金の返済中だが、引き直し計算をすると、すでに元本を払い終わっている

- 相手の企業はまだ破産しておらず、通常どおり営業を続けている

このような場合は、実際にどのくらい過払い金があるかを「取引履歴の取り寄せ」と「引き直し計算」で確認し、請求する流れになります。

過払い金請求が難しい・できないケース

一方で、次のような事情があると、過払い金請求ができない、または事実上不可能になってしまうことがあります。

- 相手の企業がすでに破産・民事再生などの法的整理を終えている

- 破産手続きの中で債権届出期間が過ぎている

- 最後の取引から10年以上が経過している

- 過去に任意整理などで、すでに過払い金と残債務の処理が済んでいる

- 利息制限法の上限内の金利でしか借りておらず、そもそも過払い金が発生していない

ただし、これらはあくまで一般的な目安にすぎません。

特に時効については、取引の分断があるかどうか、一連取引と評価できるかどうかなどによって判断が変わることもあり、自分だけで決めつけてしまうのは危険です。

過払い金請求は弁護士に相談を

「もしかしたら過払い金があるかも」「借入先の経営状況が不安」「昔の借金で時効かどうか分からない」と感じたのであれば、早めに弁護士に相談していただくことが、ご自身のお金を守るための最適な方法です。

少しでも心当たりがあれば、一度弁護士に取引履歴を取得してもらい、過払い金が残っていないか、時効期間なども含めて確認してもらうことをおすすめします。

過払い金は、「相手の企業が破産する前に請求できるかどうか」「時効にかかっていないかどうか」によって、戻ってくる金額が大きく変わります。

相手が破産した後であっても、破産債権として配当を受けられるかどうかの確認や、届出手続きなど、専門的な判断や手続きが必要になる場面は少なくありません。

山本総合法律事務所では、過払い金請求をはじめとした債務整理のご相談をお受けし、事情を丁寧にうかがったうえで、最適な解決方法をご提案いたします。

相手企業の破産や時効で後悔しないためにも、少しでも気になったタイミングで一度ご相談ください。